.avif)

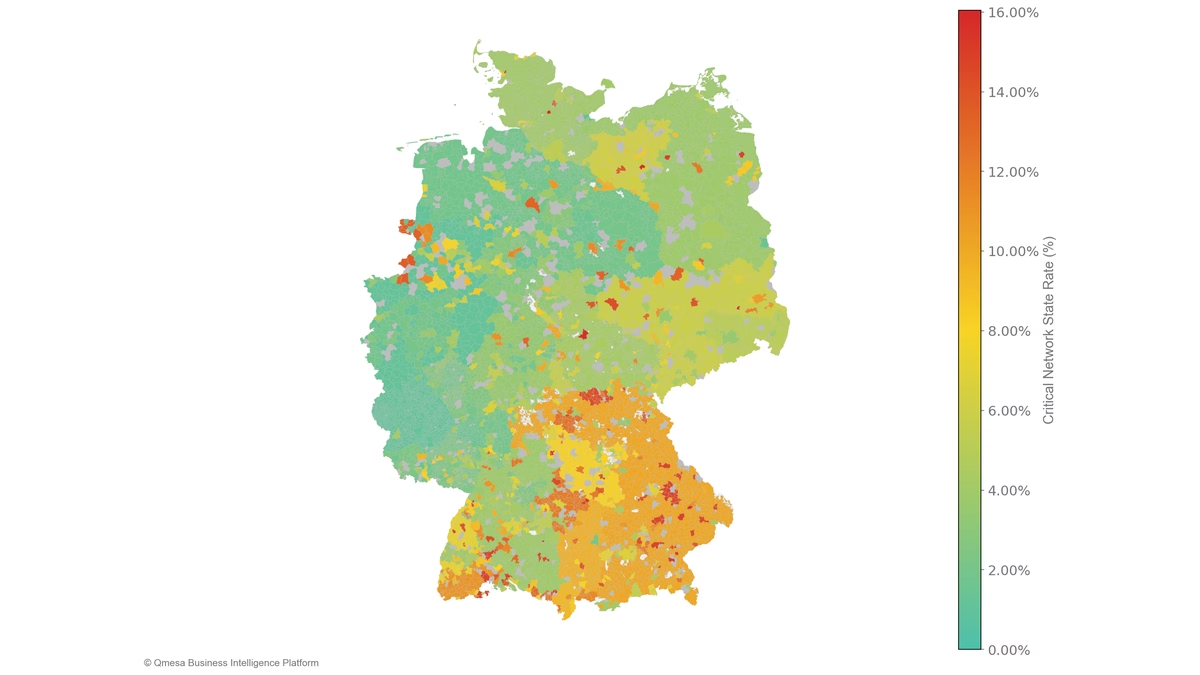

Prozentsatz der Viertelstunden mit Netzengpass bei marktdienlichem Speichereinsatz (%)

Hinweis: Gemeinden werden dem dominanten VNB zugeordnet, sofern dieser über > 1% der Kapazität verfügt. Gebiete mit mehreren VNB (≥ 2 VNB > 35%) sind grau dargestellt. Analyse basiert auf Daten von 2024. Die BESS-Kapazität berechnet sich als 30% der maximalen Differenz zwischen den „Hard Limits“ (physikalische Netzgrenze) und der „Safe-to-Operate“-Hüllkurve.

Deutschlands Netzbetreiber stehen vor einem historischen Engpass. Zusammengenommen steuern die Anschlussbegehren bei Übertragungs- und Verteilnetzbetreibern (ÜNB/VNB) bis zum ersten Halbjahr 2025 auf 700 GW zu. Basierend auf Schätzungen von Handelsblatt und Regelleistung-Online, allein die DSOs stehen vor einer Warteschlange, die länger ist 350 GW. Der Großteil dieses Volumens konzentriert sich auf nur drei Betreiber: E.DIS, Westnetz und Mitnetz.

Dies führt zu einer doppelten Krise:

Ende 2025 verfolgen Entwickler primär zwei Strategien für den Netzanschluss von Batteriespeichern:

Unsere Analyse konzentriert sich auf den Stand-Alone-Pfad, da hier der größte Engpass liegt: Wie können Projekte schneller angeschlossen werden?

Um den Stillstand aufzulösen, hat der Gesetzgeber flexible Netzanschlussvereinbarungen eingeführt. Anlagenbetreiber können die Warteschlange umgehen, indem sie Nutzungsbeschränkungen zustimmen – etwa Limits für Lade-/Entladeleistung oder Rampenraten. Die rechtliche Grundlage bilden § 14a EnWG (für Kleinspeicher/Verbraucher) bzw. hier relevant § 17 (2b) EnWG für eigenständige Speicher und § 8a EEG für Erneuerbare/Co-Location.

Zwar hat die Regulierung verschiedene Typen flexibler Anschlussvereinbarungen definiert (statisch, dynamisch, volldynamisch), doch es fehlt bislang an einer standardisierten, datengestützten Methodik für die Praxis.

Forschungseinrichtungen wie die Forschungsstelle für Energiewirtschaft (FfE) skizzieren bereits, wie ein netzdienlicher bzw. netzneutraler Betrieb theoretisch aussehen kann. Was VNBs und Projektentwicklern jedoch fehlt, ist ein gemeinsames Werkzeug, um die konkreten finanziellen Auswirkungen dieser Einschränkungen zu berechnen und monetär zu bewerten.

Qmesa schließt diese Lücke mit Flexible QBoundaries, einer Methodik zur konsistenten Umsetzung von Vereinbarungen nach § 17 (2b) EnWG.

Die Qmesa Business Intelligence Platform bringt Projektentwickler und VNBs an einen Tisch und ermöglicht Verhandlungen mit einem Win-Win-Ergebnis: Garantierte Netzsicherheit bei gleichzeitiger Sicherung einer attraktiven Rendite (IRR).

Unser Framework ist ein datengestütztes Modell zur Definition von Netzgrenzen, basierend auf historischen Last- und Erzeugungsdaten. Die Analyse nutzt Lastdaten der ÜNB sowie PV- und Wind-Erzeugungsdaten aus 2024, die wir anhand von MaStR-Kapazitätsdaten und Destatis-Bevölkerungsdaten auf die VNB-Ebene allokieren.

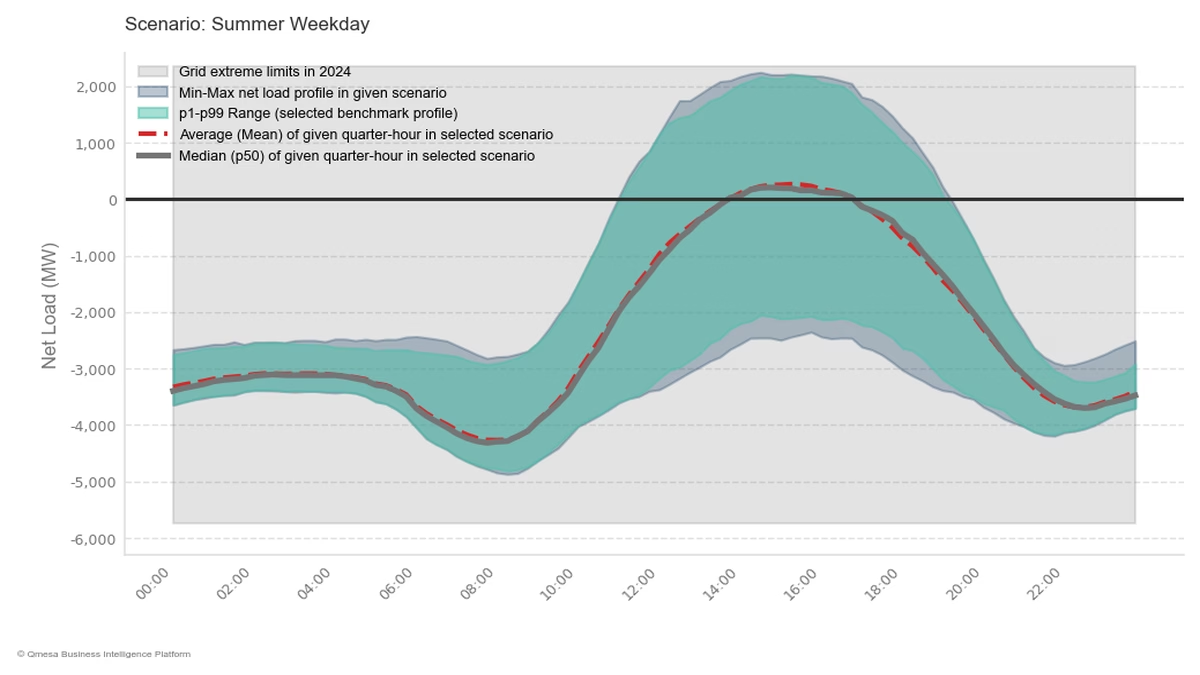

Nettolast = (Allokierte PV + Wind) – Allokierte Last pro VNB im jeweiligen Szenario (MW)

Hinweis: Die Daten pro VNB werden von der ÜNB-Ebene (ENTSO-E) allokiert, basierend auf der installierten Leistung (MaStR) und der Einwohnerzahl (Destatis).

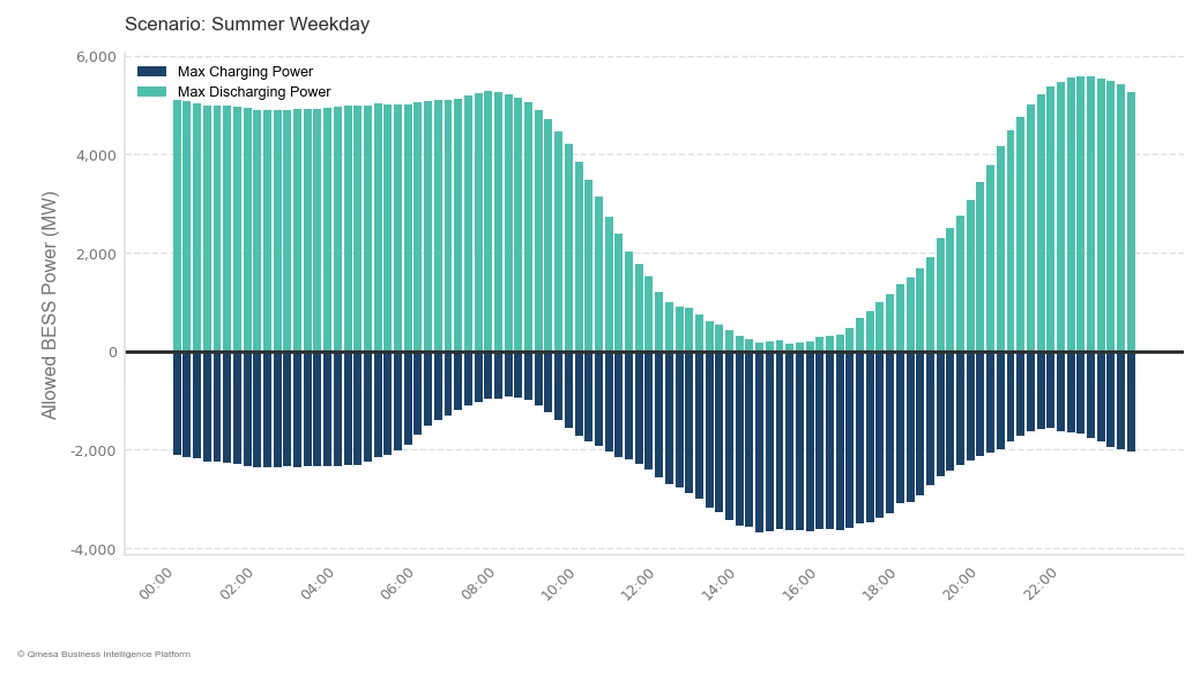

Dieser zweistufige Ansatz bildet die Grundlage für die Betriebseinschränkungen des Speichers. Die für den BESS-Betrieb verfügbare Kapazität entspricht dem Spielraum zwischen den "Hard Limits" und dem Benchmark-Profil.

Die Qmesa Business Intelligence Platform liefert ein greifbares operatives Werkzeug, das für jede Viertelstunde exakt visualisiert, welche Lade- (dunkelblau) und Entladekapazitäten (grün) dem Speicher zur Verfügung stehen.

Viertelstundenscharfe Grenzwerte, die sicherstellen, dass der Speicherbetrieb das Netz mit einer definierten Wahrscheinlichkeit nicht über seine historischen Kapazitätsgrenzen hinaus belastet (in MW).

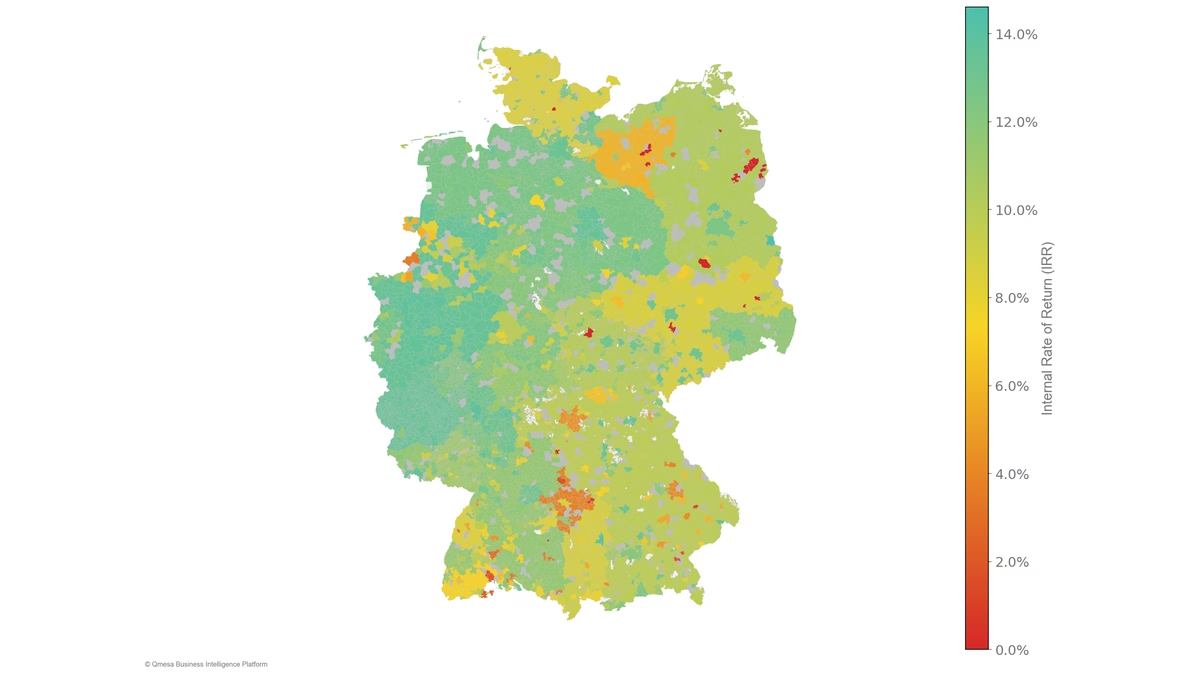

Netzneutrale Fahrweisebeschränkungen wirken sich zwangsläufig auf die "Market-Only"-Erlöse aus und reduzieren das optimierte Umsatzpotenzial um ca. 20–45%. Dieser Kompromiss ist jedoch der Preis für einen schnellen Netzanschluss.

Während ein theoretisches Projekt ohne Einschränkungen zwar höhere Renditen auf dem Papier verspricht, ist es faktisch "unbaubar" (kein Netzanschluss). Mit Flexible QBoundaries sehen wir realisierbare IRRs von 8–12% bei der Mehrheit der deutschen VNBs, in Westdeutschland sogar bis zu 14%.

Unser Framework erschließt damit den realen, anschlussfähigen Business Case. Es identifiziert gezielt jene VNB-Gebiete, in denen selbst unter Restriktionen Projekte mit 14% IRR heute sofort anschlussfähig sind. Das Ergebnis der Qmesa Business Intelligence Platform liefert die neue, realistische Umsatzbasis ("Revenue Baseline"), auf der Entwickler ihre projektspezifischen Kostenmodelle aufsetzen können.

Interne Rendite (IRR) pro VNB basierend auf netzneutralen flexiblen Grenzen (%)

Hinweis: Gemeinden werden dem dominanten VNB zugeordnet, sofern dieser über > 1% der Kapazität verfügt. Gebiete mit mehreren VNB (≥ 2 VNB > 35%) sind grau dargestellt. Analyse basiert auf Daten von 2024. Die BESS-Kapazität berechnet sich als 30% der maximalen Differenz zwischen den "Hard Limits" und dem "Safe-to-Operate"-Betriebskorridor.

Wir empfehlen dringend, unser Modell für jede konkrete Netzanschlussverhandlung individuell zu kalibrieren, basierend auf präzisen Daten des Netzbetreibers und des BESS-Eigentümers.

Disclaimer: Die Analyse basiert auf öffentlich verfügbaren Daten. Eine spezifische Kalibrierung auf das jeweilige Netzgebiet ist erforderlich.

Vereinbaren Sie jetzt einen Termin, um flexible Grenzen auf Basis Ihrer aktuellen Daten zu modellieren: markus@qmesa.eu