.avif)

Der Q-Spread ist eine quantitative Referenzgröße, die die theoretische Obergrenze der Arbitrage-Erlöse im Day-Ahead-Markt für einen Energiespeicher darstellt. Er quantifiziert das Preisdifferenzial zwischen den extremsten Preisintervallen (High/Low).

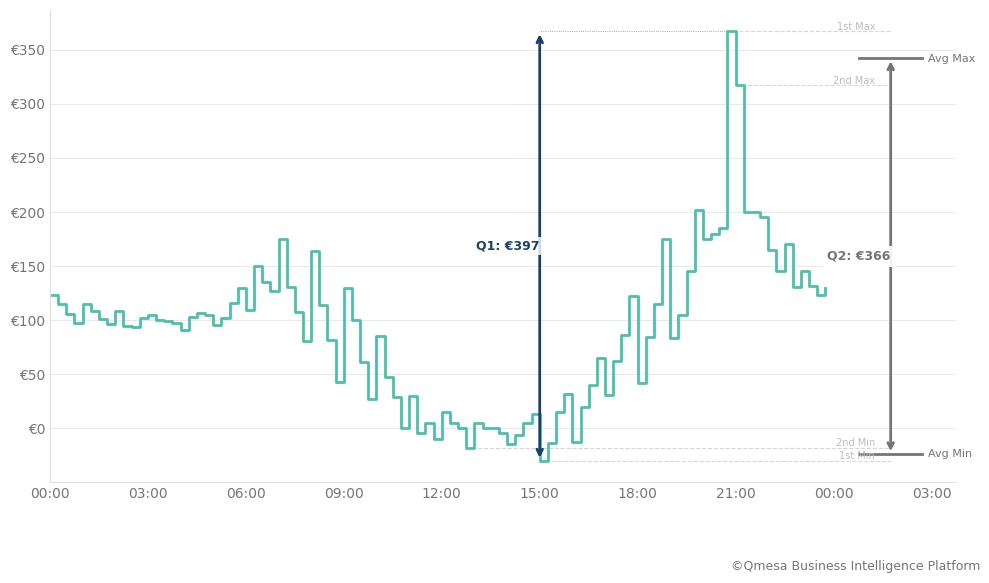

Q1 und Q2 basieren beispielhaft auf der Preiskurve vom 17. Juni 2025. Q1 repräsentiert den klassischen Max-Min-Spread. Q2 bildet den Durchschnitt der zwei höchsten und zwei niedrigsten Extremwerte.

Hinweis: Diese Analyse basiert auf Sequenz 2 (EXAA, Gate Closure 10:15 CET).

Formel: Q-Spread. Für einen spezifischen Tag \( d \) wird der Q-Spread \( S_{d,Q} \) wie folgt berechnet:

$$S_{d,Q} = \frac{1}{Q} \sum_{i=1}^{Q} \left( P_{\text{max}, i} - P_{\text{min}, i}\right)$$

wobei:

\( Q \) = Anzahl der 15-Minuten-Intervalle (z.B. gilt für eine 2-Stunden-Batterie in einem 15-Minuten-Markt \( Q=8 \) )

\( P_{\text{max},i} \) = Das Preisniveau des \( i \)-höchsten Intervalls am Tag \( d \).

\( P_{\text{min},i} \) = Das Preisniveau des \( i \)-niedrigsten Intervalls am Tag \( d \).

Beispiel: Der Q-spread \( S_{d,8} \) bezeichnet den maximalen Wert in EUR/MW, der mit einer Zwei-Stunden-Batterie am Tag \( d \) theoretisch erzielt werden kann.

Volatilität tritt nicht gleichförmig auf. Um einen robusten Business Case zu modellieren, aggregieren wir tägliche Daten zu statistischen Perzentilen. Dies ermöglicht die Differenzierung zwischen dem normalen Marktbetrieb ("Business as Usual") und profitablen Ausreißern:

Die Abstände zwischen P10, P50 und P90 fungieren als effektive KPIs für die stündliche Preisvolatilität und lassen sich intuitiv visualisieren. Abbildung 1 illustriert die viertelstündliche Preiskurve und die resultierende Spreadtiefe. Mit steigendem $Q$ nimmt der Spread naturgemäß ab, da er weniger extreme Preisspreizungen absorbiert. Die Kurve fungiert als eine theoretische Obergrenze (Speed Limit) – ein physisches Asset kann (auf einem bestimmten Markt) nicht mehr Umsatz generieren als den Q-Spread für die jeweilige Dauer.

Hinweis: Um saisonale Muster der Volatilität zu erfassen, etwa aufgrund von Wetter- und Nachfrageverschiebungen, kann eine Q-Spread-Analyse auf quartalsweiser Granularität weitere Erkenntnisse liefern.

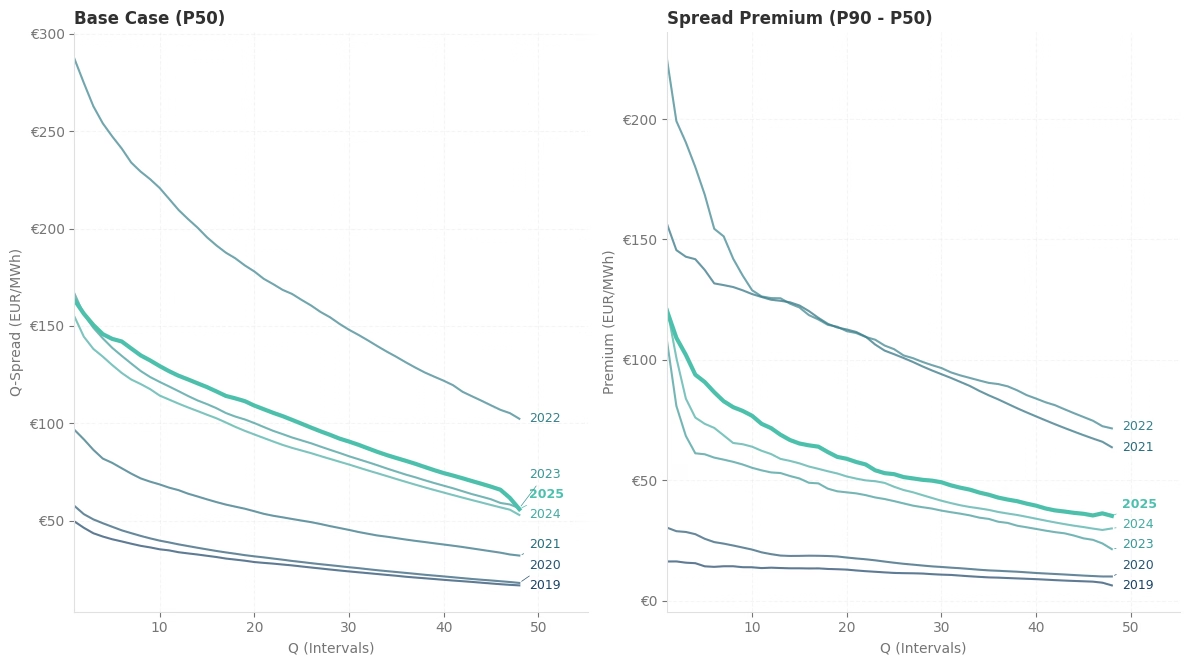

Strukturelle Volatilität vs. Vorkrisen-Niveau. Die Analyse historischer Daten zeigt, dass sich der (deutsche) Strommarkt hin zu hohen Intraday-Spreads und einer höheren Spread-Volatilität verschoben hat. Bereinigt um die beispiellosen Preisvolatilitäten des Jahres 2022, sind die Intraday-Spreads und die Spread-Volatilität seit 2019 gestiegen, wobei 2025 (bislang) neue Höchststände erreicht hat.

Erlösszenarien: Die Volatilitätsprämie (P50 vs. P90). Das Erlöspotenzial von BESS ist durch eine signifikante "Opportunitätsprämie" gekennzeichnet. Abbildung 2 vergleicht die P50- und P90-Q-Spreads. Die Daten zeigen eine breite Divergenz: Die P90-Spreads sind bei gleicher Dauer fast doppelt so hoch wie die P50-Werte. Dies bestätigt, dass sich ein erheblicher Teil des Jahreswertes auf eine Minderheit von Tagen mit hoher Volatilität konzentriert.

P50 und P90 minus P50 Q-Spread-Kurven für 2019-2025.

Hinweis: 2025 wird durch die verfügbaren Daten bis zum 16. Dezember 2025 repräsentiert.

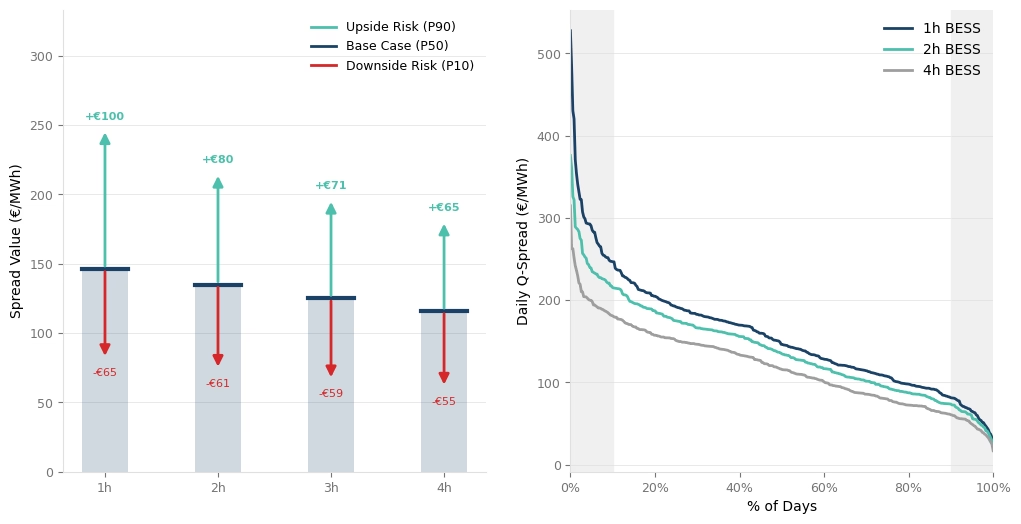

Die Q-Spread-Daten für 2025 deuten auf unterschiedliche Performance-Profile über verschiedene Batterielaufzeiten hin.

Durchschnittliche Spread-Wert 2025 nach Anlageklasse und Opportunitätskurve.

Die Strommarktdaten von 2025 belegen eine anhaltende Volatilitätsprämie im Vergleich zum Vorkrisenniveau. Die historischen Q-Spread-Kurven verdeutlichen, dass sich die Wertschöpfung zunehmend auf Intervalle im Sub-Stunden-Bereich (Q1–Q4) und auf Tail-Events mit hohen Spreads (P90) konzentriert. Für Asset Owner unterstreichen diese Daten die Notwendigkeit von 15-Minuten-Optimierungsstrategien, um die volle Tiefe des verfügbaren Spreads zu erfassen.

Bei Qmesa modellieren wir diese Spreads nicht nur, wir helfen Ihnen, sie zu realisieren. Von marktbasierten Q-Spreads bis hin zu netzrestriktiven "Flexible Boundaries" strukturieren wir das Risiko-Rendite-Profil Ihres gesamten Flexibilitätsportfolios.

Sind Sie bereit, das wahre Potenzial Ihres Assets zu analysieren? Kontaktieren Sie uns unter markus@qmesa.eu, um Ihren persönlichen Business Case zu modellieren.