Virtual Battery Flex Produkte können die Kosten und Risiken für die Differenzbilanzkreisbewirtschaftung deutlich reduzieren

December 10, 2025

Die Analyse zeigt, dass der Einsatz von 2.300 MW virtueller BESS-Flexibilität eine jährliche Netto-Ergebnisverbesserung von 33–49 Mio. € erzielt. Qmesa ermöglicht es DSOs, DBA-Kosten zu senken und Risiken zu mindern, indem es unabhängige Datenmodellierung innerhalb der Qmesa Business Intelligence Platform bereitstellt und damit volatile Risiken in gemanagte Portfolios transformiert.

Zusammenfassung

Die Herausforderung: Trotz der Einführung differenzierter neuer Standardlastprofile (SLP), also temperaturgetriebener und Prosumer-SLPs, haben Spotpreisvolatilität und strukturelle Herausforderungen die Differenzbilanzkreisbewirtschaftung (DBA) zu einem erheblichen finanziellen Risiko gemacht, das gemanagt werden muss – bei der Nutzung von synthetischen SLPs.

Die Chance: Unsere Analyse basierend auf der Qmesa Business Intelligence Platform von 11 deutschen DSOs, zeigt, dass der Einsatz von insgesamt 981 MW (virtueller) Batterieflexibilität zu einer Reduzierung der jährlichen Kosten und Risiken für die Differenzbilanzkreisbewirtschaftung in Höhe von 14,1 Mio. € führt.

Die Hochrechnung: Die Extrapolation dieses Benchmarks auf alle deutschen DSOs deutet auf ein nationales Kosteneinsparungs- und Risikosenkungspotential in Höhe von 33–49 Mio. € hin. Das tatsächliche Einsparungspotenzial wird voraussichtlich zwischen den DSOs erheblich variieren.

Die Umsetzung: Qmesa ermöglicht es DSOs, diese Kosten zu senken und Risiken aus der Differenzbilanzkreisbewirtschaftung zu managen, indem es die unabhängige Datenmodellierung bereitstellt, die erforderlich ist, um diese virtuellen Flexibilitätsprodukte zu simulieren, zu strukturieren und einzukaufen, wodurch volatile Risiken in gemanagte Positionen umgewandelt werden.

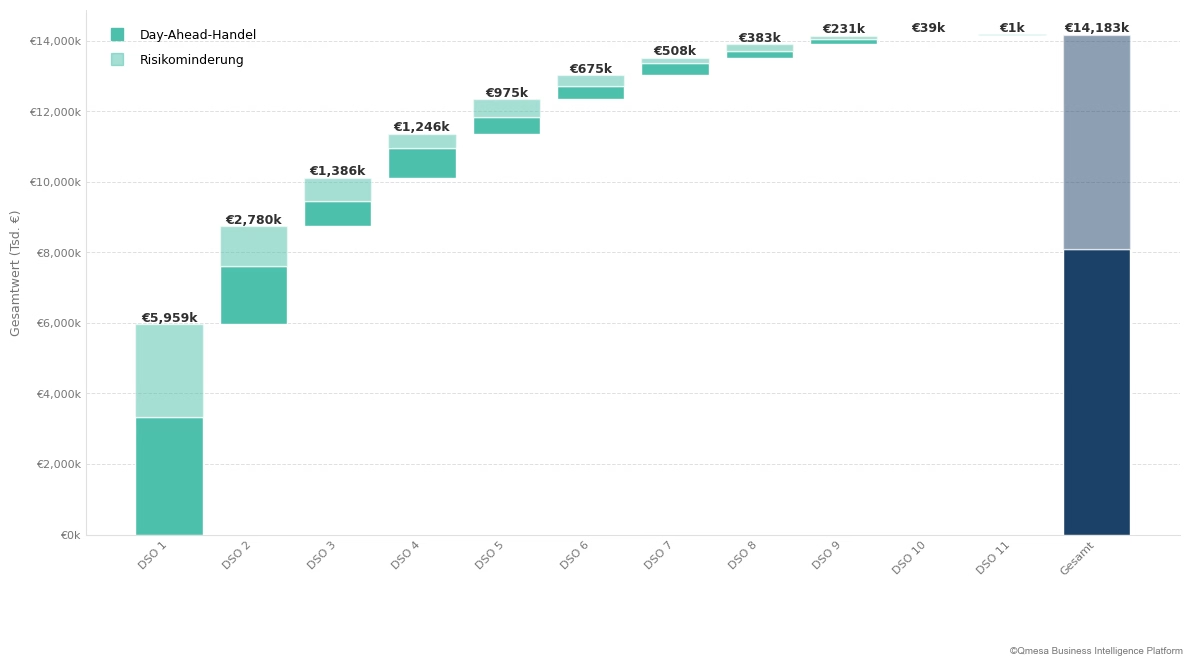

Abbildung 1: Die Dekomposition. Gesamtkosten und -risiko im analysierten Cluster. Der blaue Balken repräsentiert den insgesamt Jahreswert von 14,1 Mio. €.

Hinweis: Die in der Analyse betrachteten DSOs repräsentieren DSO unterschiedlicher Größen und Eigenschaften; zusammen machen sie etwa 43% der gesamten deutschen Netzlänge aus.

Der Mechanismus und das finanzielle Risiko

In weniger volatilen Märkten ohne die derzeitige Prosumer-Dichte war die finanzielle Auswirkung des Differenzbilanzkreises (DBA) deutlich geringer. Definiert vom BDEW und vorgeschrieben durch die MaBiS-Regeln, erfasst die DBA die aggregierte Abweichung zwischen den allokierten Mengen von Standardlastprofilkunden (SLP), die den Lieferanten zugewiesen werden, und dem tatsächlichen physischen Verbrauch dieser SLP-Kunden.

Das Kernrisiko der DBA-Bewirtschaftung (nach Korrektur für Über- bzw. Übernahme-Mengen) ergibt sich aus dem Lose-Lose-Bias: die DBA zeigt oftmals bei niedrigen Preisen eine positive Position (der DSO verkauft) und bei höheren Preisen zu negativen Positionen (der DSO kauft). Der finanzielle Effekt dieses Mechanismus nahm mit dem Aufstieg erneuerbarer Energien und höherer Volatilität der Spotpreise erheblich zu.

Simulationen basierend auf der Qmesa Business Intelligence Platform zeigen, dass jeder analysierte DSO 2024 einen Nettoverlust erzielte (unter der vereinfachten Annahme, dass sämtliche DBA-Mengen vollständig am Day-Ahead-Markt ausgeglichen wurden). Allerdings variiert das Ausmaß dieses Effekts je nach DSO:

Strategische Minderung: Im Jahr 2024 übertrafen die DSOs 5, 6 und 11 den Cluster-Durchschnitt, was darauf hindeutet, dass die SLP-Granularität den Wert beeinflusst. Die Ursache könnte z.B. ein geringerer Prosumer-Effekt im Netz sein.

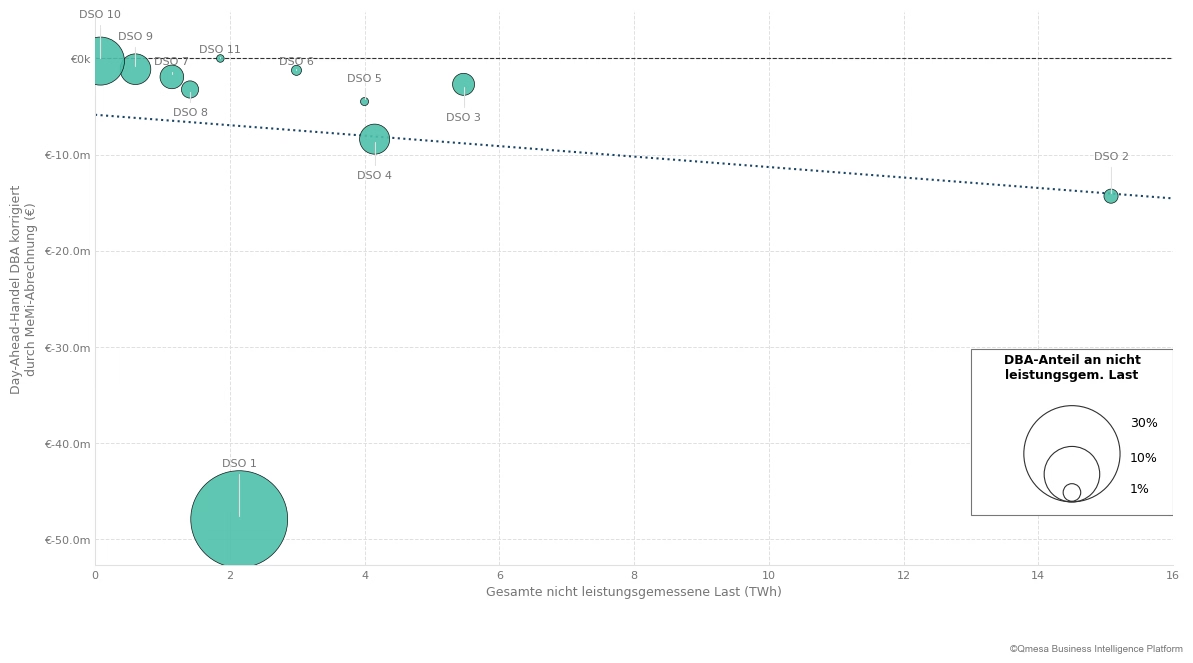

Die "Genauigkeitslücke": Die DBA-Zahlen von 2024 des DSO 1 könnten die Konsequenz von einem hohen Anteil nicht gemessener erneuerbarer Einspeiser sein. Mit einem Verhältnis von DBA-Volumen zur nicht gemessenen Last von 30% (die größte "Blase" in Abbildung 2) verzeichnet DSO 1 im Jahre 2024 die höchsten aggregierten Kosten und Risiken.

Die Messsicherung: DSO 10 zeigt im Jahr 2024 niedrige DBA-Kosten. Trotz einer geringeren SLP-Genauigkeit als andere DSOs (repräsentiert durch ein Verhältnis von DBA-Volumen zur nicht gemessenen Last von 3,8%) ist die absolute finanzielle Auswirkung gering, da die Rate der nicht gemessenen Kunden gering zu sein scheint (~0,5%).

Abbildung 2: Effizienzgrenze. Das Diagramm zeigt das Handelsergebnis im Vergleich zur nicht gemessenen Last. Die Kreisflächen stellen den spezifischen SLP-Fehler dar (DBA-Volumen im Vergleich zu nicht gemessenen Last).

Die Einschränkung: DSOs managen ihre DBA unter strengen regulatorischen Anforderungen (z. B. § 13 StromNZV). Ihr Auftrag ist die Kostenminimierung und der nicht-diskriminierende Netzbetrieb. Wie die Daten (s.u.) zeigen, scheint das Management auf Basis linearer Produkte (Tender für Standardprodukte und Lastprofile sowie Spothandel) nicht mehr ausreichend zu sein, da die DSOs so das Risiko aus der gestiegenen Marktvolatilität nicht managen können.

Die Ursache: Strukturelle Abweichung in der Prosumer-Ära

Die Branche befindet sich derzeit im Übergang von alten Lastprofilen (H0) zu einer differenzierteren Logik. Zum Beispiel durch die Einführung von Prosumer-Lastprofilen oder von temperaturgeführten Lastprofilen.

Was das löst: Diese neuen Profile berücksichtigen den durchschnittlichen Selbstverbrauchseffekt und senken mathematisch die erwartete Restlast während der Solarstunden.

Was ungelöst bleibt: Entscheidend ist, dass diese Profile statistische Durchschnitte bleiben. Ein P25-Profil modelliert die "erwartete" Solarerzeugung für einen typischen Tag, ist aber nicht dynamisch – es reagiert nicht auf das tatsächliche Wetter von heute.

Die Implikation: An einem bewölkten Sommertag geht das Profil von hoher Eigenerzeugung (und damit geringer Netzentnahme) aus, aber in Wirklichkeit ist eine geringere Eigenerzeugung (hoher Stromverbrauch) zu beobachten. Der Differenzbilanzkreis wird unerwartet "Short". Umgekehrt wird der Differenzbilanzkreis an einem außergewöhnlich sonnigen Tag "Long". Mit wachsender PV-Durchdringung steigt die Amplitude dieses "Profil-vs.Realität"- Fehlers, sodass der DSO trotz besserer Basisprofile der gestiegenen Volatilität ausgesetzt ist.

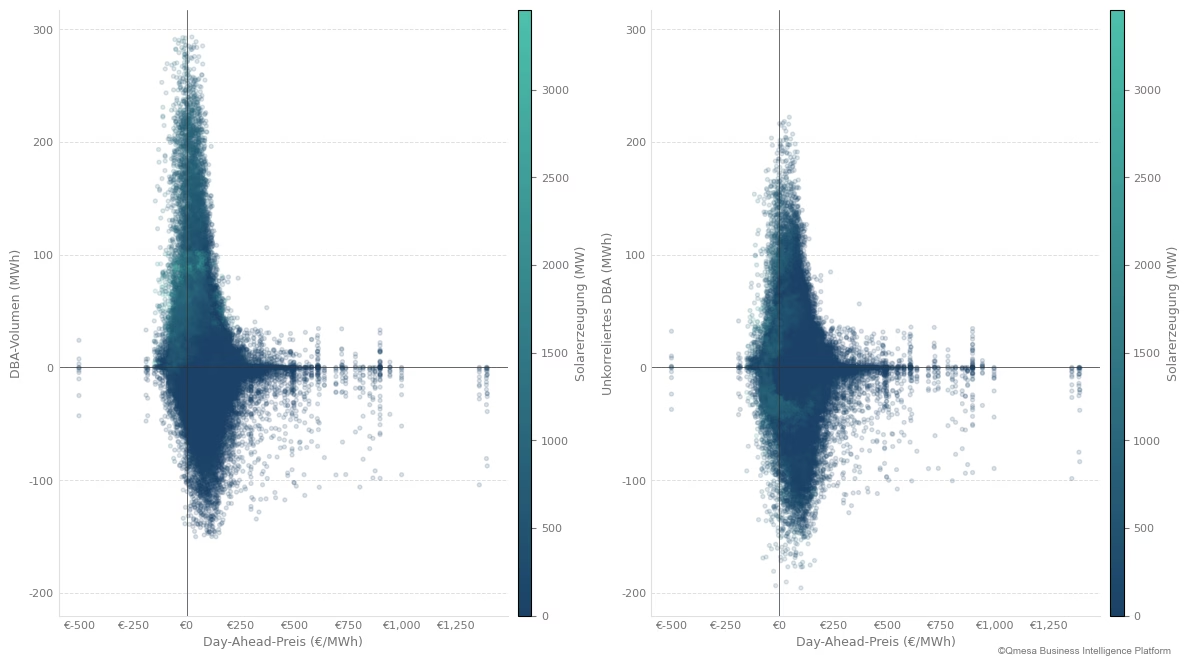

Abbildung 3: Das strukturelle Problem. Der linke Scatterplot zeigt die Korrelation zwischen dem DBA-Volumen und Day-Ahead-Preisen. Der rechte Scatterplot zeigt die Daten nach Entfernung der sonnengetriebenen (linearen) Korrelation – die strukturelle Verzerrung bleibt bestehen.

Folglich sind DSOs systematisch benachteiligt, da sie tendenziell zu niedrigeren Preisen verkaufen und zu höheren Preisen einkaufen. Um die Wirkung der Prosumer-Lastprofile abzuschätzen, haben wir die Korrelationen zwischen PV und DBA entfernt. Hierdurch könnten sich potenzielle Ersparnisse um ca. 6 Mio. € auf 7–8 Mio. € reduzieren. Aufgrund der oben aufgezeigten Einschränkungen der neuen SLPs ist jedoch nicht davon auszugehen, dass die gesamte Korrelation abgebaut wird.

Die Lösung: Virtual BESS Flex Produkte

Durch die Einführung neuer Batteriespeichersysteme (BESS) stehen auch neue Werkzeuge bzw. Produkte zur Verfügung, um die DBA zu managen. Die Lösung liegt im Einkauf von virtuellen Flexibilitätsprodukten zur Bewirtschaftung des Differenzbilanzkreises. Diese Produkte können von Portfoliomanagern bereitgestellt werden, die BESS Kapazitäten zur Portfoliooptimierung oder Handelszwecke halten.

Ein DSO kann transparente und diskriminierungsfreie Ausschreibungen organisieren um solche Produkte einzukaufen, ähnlich wie Ausschreibungen für lineare Forward-Produkte am Day-Ahead Markt.

Ähnlich zu Short-Positionen, die DSOs aufgrund von Netzverlusten halten, halten DSO auch Short-Flex-Positionen, die systematisch bestimmt werden können. Dies ermöglicht die Herleitung von Parametern für die Ausschreibung zum Einkauf von virtuellen BESS Kapazitäten, um einen Teil der Flexpositionen des Differenzbilanzkreises abzudecken. Die virtuelle Batterie fungiert als temporaler Puffer, absorbiert überschüssiges Volumen, wenn die DBA "Long" ist (und die Preise eher niedrig/negativ sind), und wird entladen, wenn die DBA "Short" ist (und die Preise eher hoch sind).

Beispiele zur Nutzung virtueller Batterieflexibilität: Wir haben diese Strategie anhand tatsächlicher Marktdaten von 2024 modelliert.

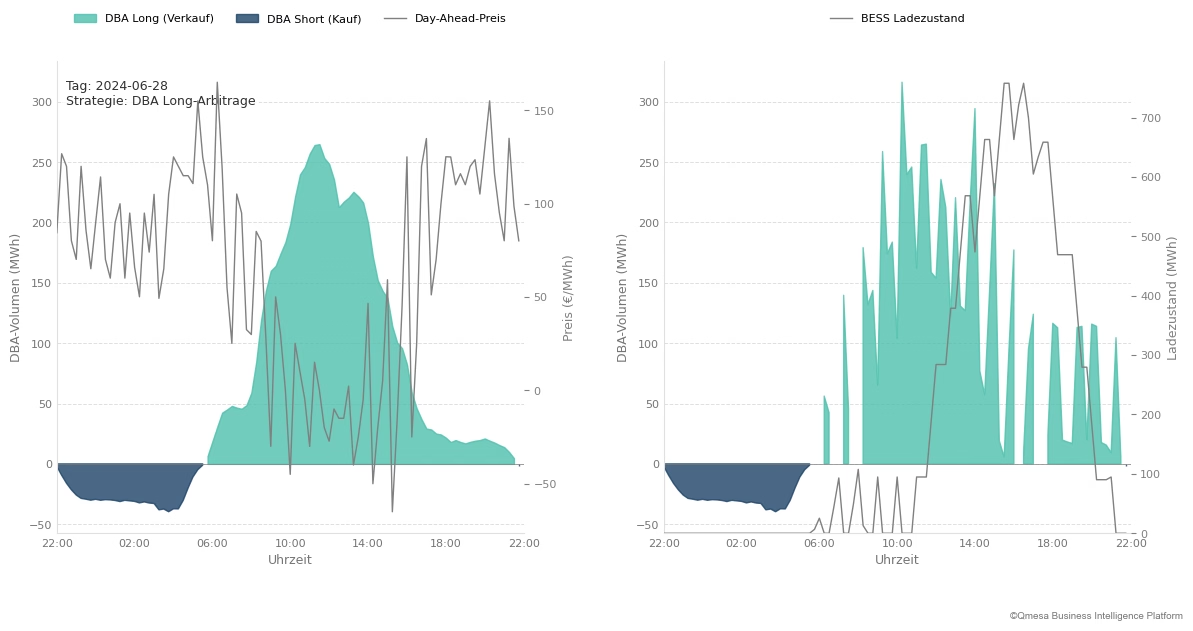

1. Die "DBA Long"-Arbitrage (Sommerszenario): Am 28. Juni 2024 führte eine hohe Solarproduktion zu einem Volumenüberschuss. Anstatt dieses Volumen in einen einbrechenden Markt zu verkaufen (oft zu negativen Preisen), absorbiert das virtuelle Batterie-Produkt den Überschuss (Laden); dieser Überschuss kann dann zur abendlichen Entladung genutzt werden.

Abbildung 4: Sommerstrategie. Der grüne Bereich zeigt, wie die Batterie während der Mittags-Solarspitzen den DBA-Überschuss absorbiert und so einen Verkauf zu niedrigen Preisen reduziert.

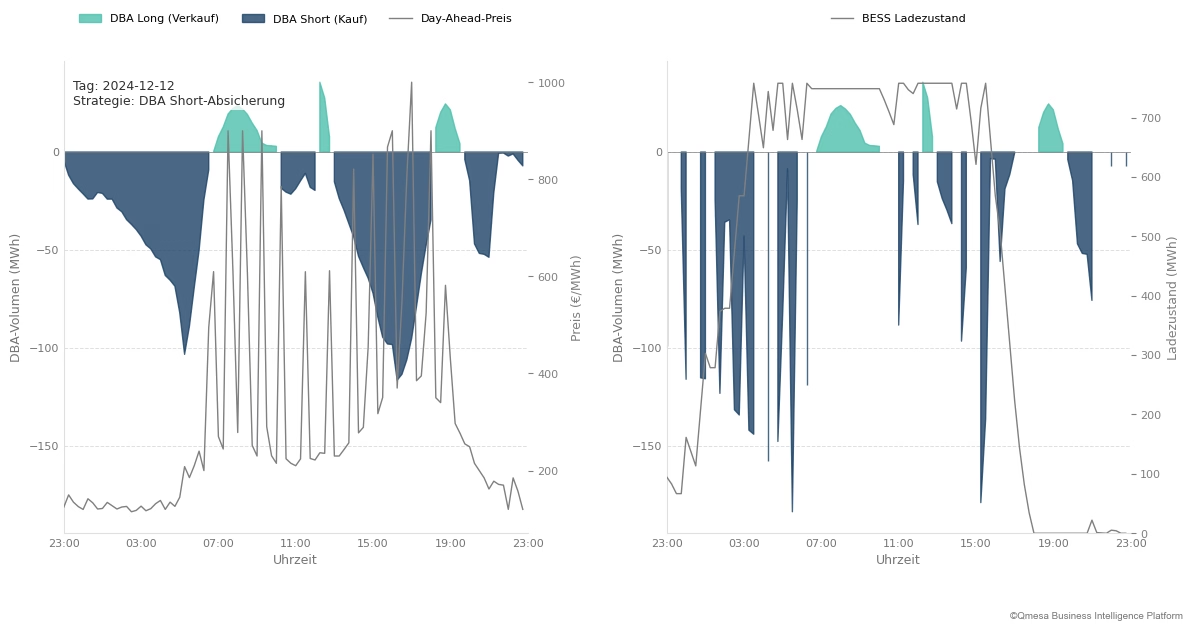

2. Die "DBA-Short"-Absicherung (Winterszenario): Am 12. Dezember 2024 hatte das Netz während Hochpreiszeiten ein Defizit (Short). Anstatt teure Energie vom Spotmarkt zu beziehen, wird das virtuelle Batterie-Produkt entladen, um den Mangel auszugleichen.

Abbildung 5:Winterstrategie. Der dunkelblaue Bereich hebt die Batterie hervor, die das DBA-Defizit abdeckt und als Absicherung gegen hohe Spotpreise dient.

Der Business Case: 14 Mio.€ Uplift-Analyse

Wir haben auf 11 ausgewählte DSOs unsere Modelle angewandt und so eine repräsentative Mischung aus ländlichen und städtischen Netzen mit hoher Solar - oder Winddurchdringung gewährleistet.

Methodik:

Data Foundation: Wir haben hochauflösende DBA-Volumendaten für 2024 und EPEX Spot-Day-Ahead-Preise verwendet.

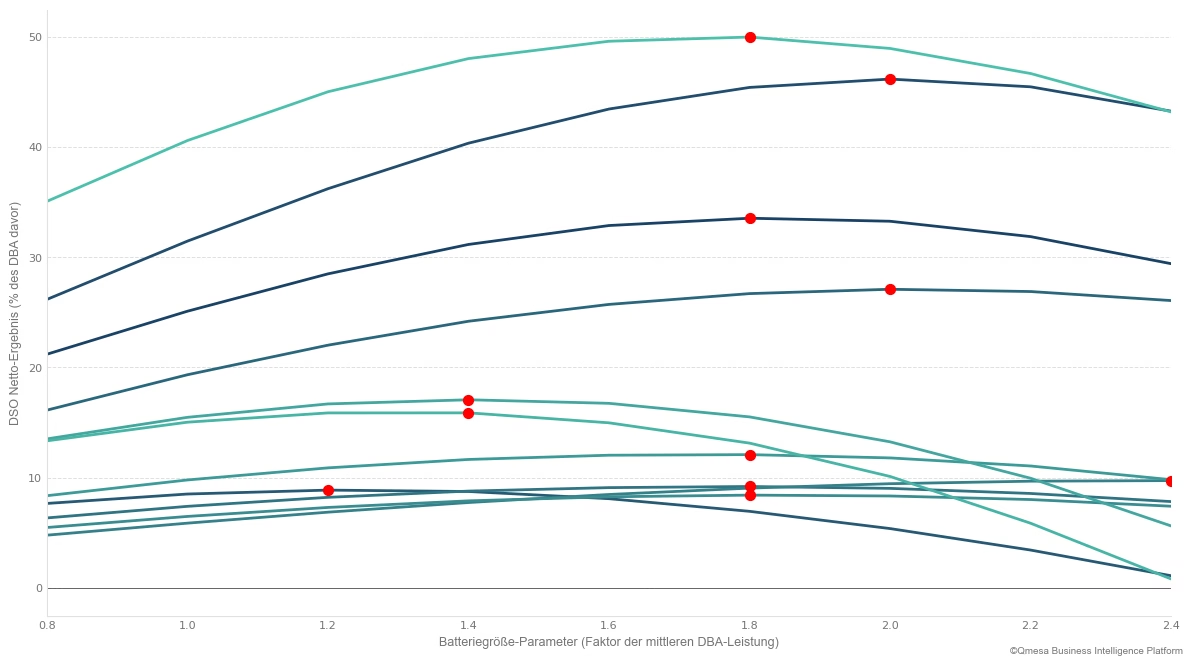

Virtual-BESS Dimensionierung: Wir haben insgesamt 981 MW Batteriekapazität simuliert. Die Größe der virtuellen Batterie-Produkte wurde für jeden DSO so bestimmt, dass das jeweilige Optimum von Kosten für den Einkauf der virtuellen BESS-Kapazität und die Summe aus Kosten- und Risikoreduktion identifiziert wurde.

Optimierungslogik: Der Optimierungsalgorithmus hat die Batterienutzung so geplant, dass die Summe der Spot-Beschaffungskosten minimiert werden und dabei physikalischer Einschränkungen (Ladezustand, Import-/Export-Raten etc.) berücksichtigt werden.

Risikometrik: Wir haben den Conditional Value at Risk (cVaR 95 %) berechnet, um die Risikominderung zu quantifizieren.

Abbildung 6: Optimierungskurven (rote Punkte zeigen Optima an), die den genauen Batteriegrößenfaktor relativ zur durchschnittlichen DBA-Leistung identifizieren, der die höchste Rendite liefert.

Die Ergebnisse dieser Optimierung sind erheblich:

Day-Ahead Trading Uplift (7,2 Mio. €): Senkung der Nettobeschaffungskosten oder Erhöhung potenzieller Einnahmen durch Verlagerung von Volumen aus suboptimalen Zeiten.

Risikoreduktion (6,9 Mio. €): Durch die Mitigation des Tail-Risikos des Portfolios (gemessen über cVaR 95 %) reduzieren DSOs das erforderliche Risikokapital zur Abdeckung der Preisrisiken aus der gestiegenen Volatilität.

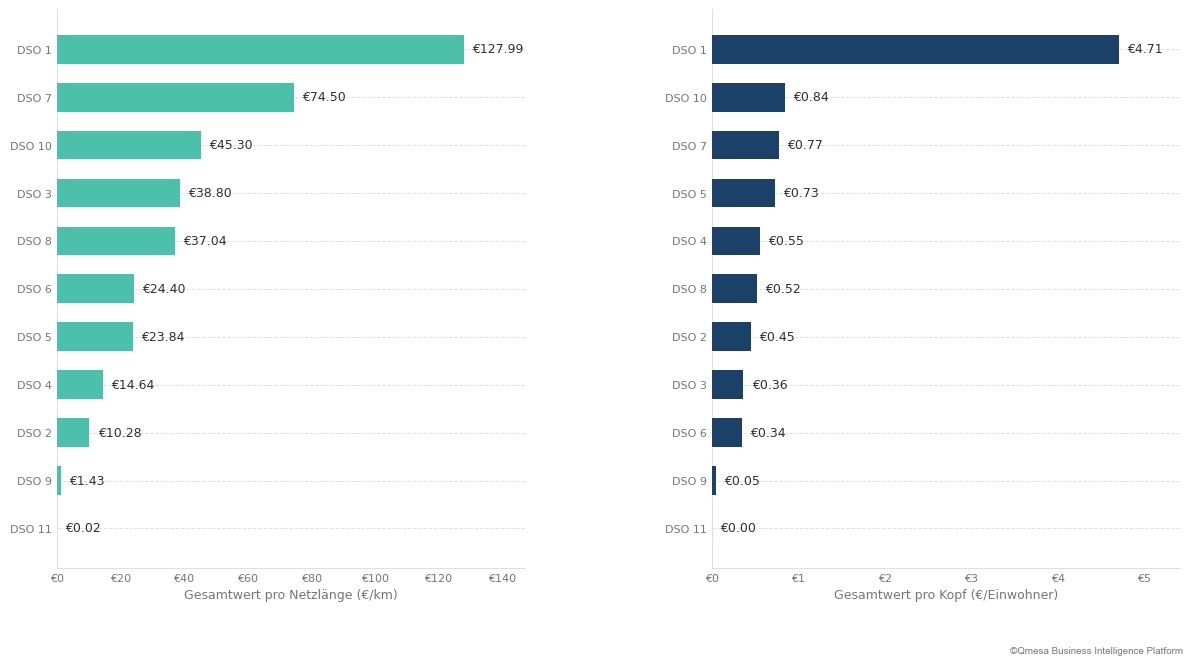

Verbesserung pro Netz-Kilometer: Entscheidend ist, dass der Wert nicht gleichmäßig verteilt ist. Wie in Abbildung 7 gezeigt, korreliert das Potenzial stark mit der spezifischen Topologie und der Durchdringung des Netzbereichs durch Erneuerbare:

Hoher Mehrwert: Ländliche DSOs mit hoher Solardurchdringung zeigen ein erhebliches Verbesserungspotenzial. DSO 1 führt das Cluster mit einer Verbesserung von 127,99 € pro km Netzlänge und 4,71 € per Capita an, was eventuell auf einen höheren Anteil an ungemessenen PV-Anlagen zurückzuführen ist.

Moderater Mehrwert: Städtische oder gemischte Netze zeigen ein geringeres, aber stetiges Optimierungspotenzial. DSO 3 erzielt 38,80 € pro km (0,36 € per Capita), während DSO 2 bei 10,28 € pro km (0,45 € per Capita) liegt.

Niedriger Mehrwert: Netz mit einem Großanteil an echtzeit-gemessenen Kunden wie DSO 9, der 1,43 € pro km (0,05 € pro Kopf) realisiert.

Implikation: Diese Diskrepanz bestätigt, dass der Mechanismus zwar universell funktioniert, die Größe des "Value Pool" jedoch spezifisch für das einzigartige Restlastprofil des DSO ist.

Abbildung 7: DBA-Kosten-/Risikoreduktion pro Netz-Kilometer und per Capita. Beachten Sie die erheblichen Unterschiede zwischen DSOs, die durch ihre spezifische Charakteristika samt der Integration von erneuerbaren Energien verursacht werden.

Fazit

Der Übergang zu verbesserten Standardlastprofilen (wie z.B. P25/S25 des BDEW) ist eine notwendige Entwicklung und wird voraussichtlich die Kosten der Differenzbilanzkreisbewirtschaftung senken – im Falle der Nutzung von synthetischen Lastprofilen. Obwohl einbesseres Profiling den vorhersehbaren Volumenfehler reduziert, bleiben DSOs weiterhin einer dynamischen Wetterabhängigkeit und somit Marktpreisschwankungen ausgesetzt.

Virtuelle Batterie-Produkte sind ein geeignetes Werkzeug, um verbleibende Risiken aus der Differenzbilanzkreisbewirtschaftung zu mitigieren. Die Flexibilität ermöglicht es unter anderem prognostizierbare Wetterdynamiken auszugleichen und so die Kosten für das DBA-Management auf dem Spotmarkt zu senken.

Wie unsere "Pro-Kilometer"- und "Pro-Kopf"-Analysen zeigen, ist die richtige (virtuelle) Batteriedimensionierung keine generische Lösung. Der Werttreiber ist die spezifische Form des DBA-Profils des DSO. Um diesen Wert zuverlässig zu simulieren, müssen DSOs über allgemeine Annahmen hinausgehen und ihre spezifische DBA detailliert modellieren.

Sprechen Sie uns an, um:

Ihren Differenzbilanzkreis anhand Ihrer Daten zu analysieren,

Das Kosten- und Risikosenkungspotenzial zu bestimmen und

Das gewünschte BESS-Produkt zu dimensionieren und detailliert zu beschreiben.