.avif)

Q-Spread jest ilościowym wskaźnikiem reprezentującym teoretyczną górną granicę przychodów z arbitrażu na Rynku Dnia Następnego dla magazynowania energii elektrycznej. Mierzy różnicę między najwyższymi i najniższymi przedziałami cenowymi.

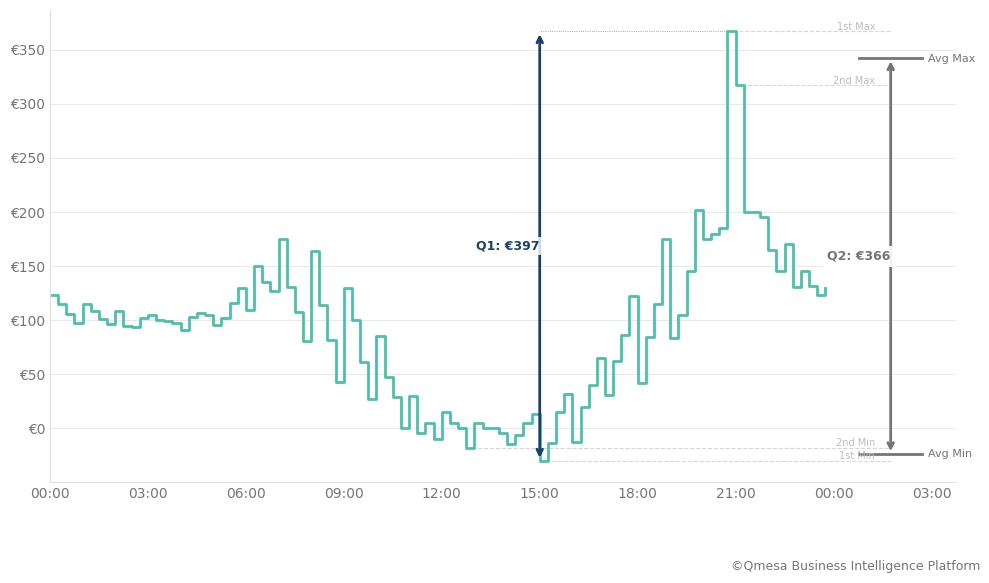

Wizualizacja Q1 i Q2 oparta na krzywej cenowej z 17 czerwca 2025 r. Q1 jest standardowym spreadem Max-Min. Q2 uśrednia 2 górne i dolne wartości.

Uwaga: Ta analiza opiera się na cenach z Sekwencji 2 (EXAA, zamknięcie 10:15 CET).

Wzór: Codzienny Q-spread. Dla każdego konkretnego dnia\ (d\), Q-spread\ (S_ {d, Q}\) jest obliczany jako:

$$S_ {d, Q} =\ frac {1} {Q}\ sum_ {i=1} ^ {Q}\ left (P_ {\ text {max}, i} - P_ {\ text {min}, i}\ right) $$

Gdzie:

\ (Q\) = Liczba interwałów 15-minutowych (np. dla 2-godzinnego akumulatora na rynku 15-minutowym,\ (Q=8\))

\ (P_ {\ text {max}, i}\) =\ (i\) -ta najwyższa cena w dniu\ (d\).

\ (P_ {\ text {min}, i}\) =\ (i\) -ta najniższa cena w dniu\ (d\).

Przykład: Q-spread\ (S_ {d,8}\) oznacza maksymalną wartość w EUR/MW, którą można osiągnąć przy użyciu dwugodzinnego akumulatora w dzień\ (d\).

Zmienność nie jest jednolita. Aby zbudować solidny przykład biznesowy, agregujemy dzienne dane, wykorzystując metody statystyczne. Dzięki temu możemy oddzielić „business-as-usual” od wyjątkowych zdarzeń:

Różnice między P10, P50 i P90 są skutecznymi wskaźnikami dla zmienności cen godzinowych i można je intuicyjnie wizualizować. Rysunek 1 ilustruje krzywą cen 15-minutowych i wynikającą z niej głębokość spreadu. Wraz ze wzrostem $ Q$ spread naturalnie maleje, ponieważ pochłania mniej ekstremalne spready cenowe. Krzywa działa jako „ograniczenie prędkości” — aktywa fizyczne nie mogą uzyskać większych przychodów (na określonym rynku) niż Q-spread przez odpowiedni czas trwania

Uwaga: Aby zrozumieć sezonowy wzorzec zmienności, np. ze względu na zmiany pogody i popytu, analiza Q-spreadu może ujawnić dalsze spostrzeżenia.

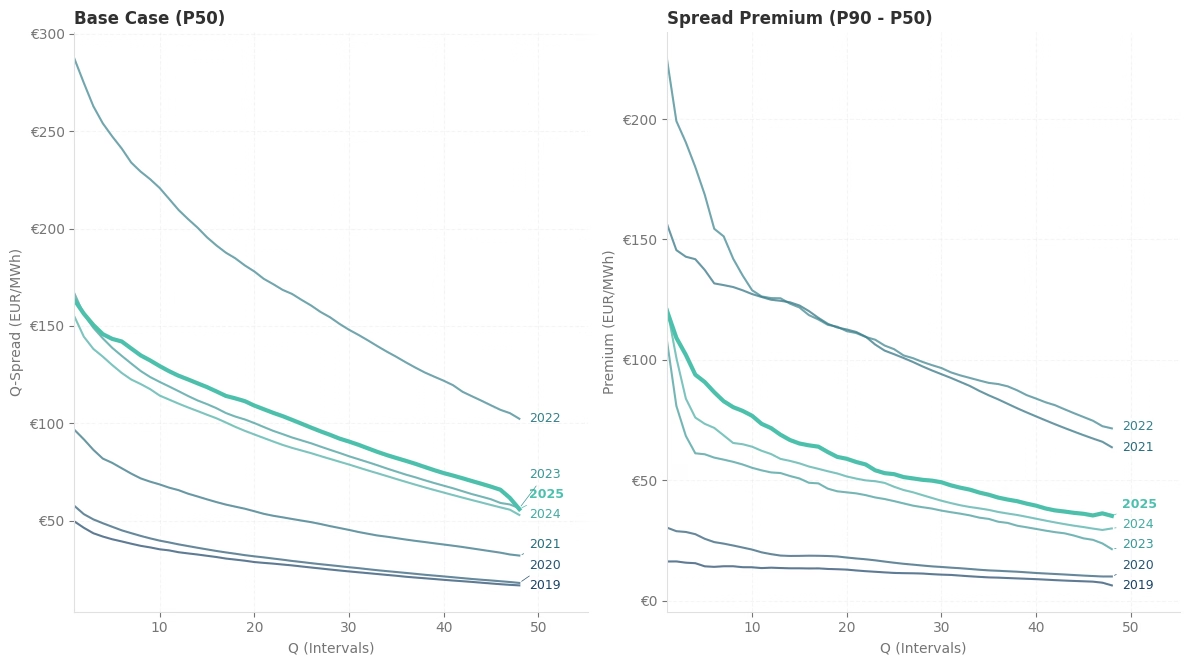

Zmienność strukturalna a linie bazowe sprzed kryzysu. Analiza danych historycznych pokazuje, że (niemiecki) rynek energii elektrycznej przeniósł się w kierunku wysokich spreadów śróddziennych i wyższej zmienności. Pomijając bezprecedensową zmienność cen w 2022 r., spready śróddzienne na rynku energii i zmienność spreadów wyraźnie rosły od 2019 r., a w 2025 r. (jak dotąd) osiągnęły nowe szczytowe poziomy.

Scenariusze przychodów: Premia za ryzyko zmienności (P50 vs P90). Potencjał przychodów BESS charakteryzuje się znaczną „premią okazyjną”. Rysunek 2 porównuje Q-spready P50 i P90. Dane pokazują szeroką rozbieżność: spready P90 są prawie dwukrotnie wyższe od wartości P50 w tym samym czasie trwania. Potwierdza to, że znaczna część rocznej wartości koncentruje się w mniejszości dni o wysokiej zmienności.

Q-Spready P50 i P90 minus P50 na lata 2019-2025.

Uwaga: 2025 jest reprezentowany przez dostępne dane do 16 grudnia 2025 r.

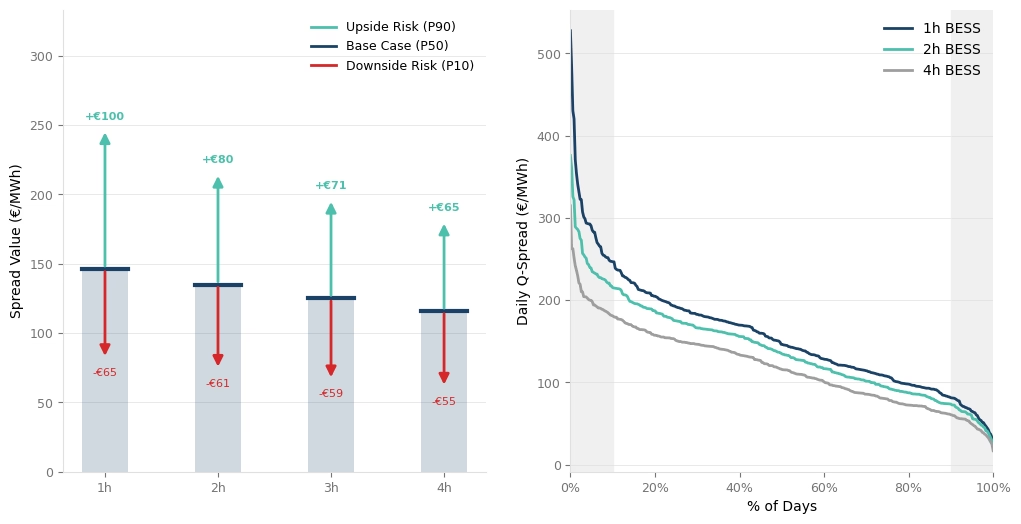

Dane Q-Spread 2025 wskazują na różne profile wydajności dla różnych baterii.

Średnie wartości spreadu 2025 według klasy aktywów i krzywej szansy.

Dane z rynku energii elektrycznej w 2025 r. pokazują utrzymującą się premię za zmienność w porównaniu z poziomami sprzed kryzysu. Historyczne krzywe Q-Spread podkreślają, że wartość jest coraz bardziej skoncentrowana w przedziałach poniżej godziny (Q1—Q4) i skrajnych zdarzeniach (P90). Dla właścicieli aktywów dane te podkreślają konieczność stosowania 15-minutowych strategii optymalizacji, aby uchwycić pełną głębię dostępnego spreadu.

W Qmesa nie tylko modelujemy te spready; pomagamy je uchwycić. Od rynkowych spreadów Q-spreadów po elastyczne granice ograniczone siatką — tworzymy profil ryzyka i zwrotu całego portfela elastyczności.

Gotowy do przeanalizowania prawdziwego potencjału swojego aktywa? Skontaktuj się z nami pod adresem markus@qmesa.eu Aby modelować konkretny przypadek.