Wirtualne Produkty Elastycznościowe mogą odgrywać ważną rolę w ulepszaniu zarządzania bilansowania DBA

January 22, 2026

Analiza wskazuje, że wdrożenie 2300 MW wirtualnych produktów elastyczności BESS przyniosłoby w niemieckich OSD wzrost netto w wysokości 33—49 mln euro rocznie. Qmesa umożliwia OSD redukcję kosztów DBA i ograniczanie ryzyka poprzez zapewnienie niezależnego modelowania danych w ramach Platformy Business Intelligence, zamieniając niestabilne ryzyko w zyskowne portfele.

Kluczowe wnioski

Rzeczywistość: Pomimo wprowadzenia nowych zróżnicowanych Standardowych profili obciążenia (SLP), tj. SLP oparte na temperaturze i zachowaniach prosumentów, zmienność cen spot i wyzwania strukturalne zmieniły zarządzanie DBA - pasywnego do wysokim ryzykiem, którym należy zarządzać — gdy OSD wykorzystuje syntetyczne SLP.

Możliwość: Nasza analiza oparta na Platformie Business Intelligence dla 11 niemieckich OSD (które publikują aktualne serie czasowe DBA) wskazuje, że całkowite wdrożenie 981 MW (wirtualnych) produktów elastyczności daje wzrost netto w wysokości 14,1 mln euro rocznie.

Skala: Ekstrapolacja tego benchmarku na wszystkich niemieckich OSD sugeruje krajową pulę kosztów i ryzyka w wysokości 33—49 mln EUR, którą można zmniejszyć dzięki elastyczności BESS o mocy ok. 2300 MW. Potencjalna baza łagodzenia skutków będzie się znacznie różnić w zależności od OSD.

Rezultat: Qmesa umożliwia OSD redukcję tych kosztów i zarządzanie ryzykiem poprzez dostarczanie niezależnego modelowania danych wymaganego do symulacji, strukturyzacji i przetargu na te wirtualne produkty elastyczności, przekształcając niestabilne ryzyko w skuteczne portfele.

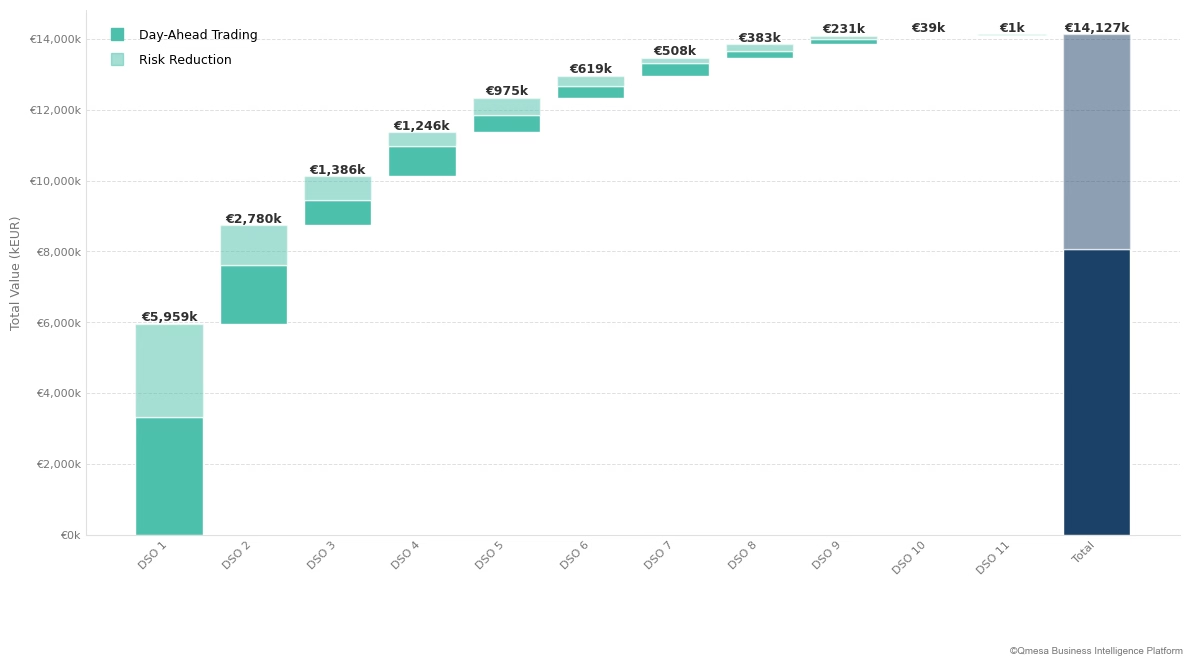

Rysunek 1: Całkowity potencjał finansowy wśród analizowanych OSD. Niebieska kolumna reprezentuje całkowitą wygenerowaną wartość 14,1 mln EUR rocznie.

Całkowita wartość ('000 €)

Uwaga: Uwzględnione w analizie OSD są reprezentatywne i stanowią łącznie około 43% całkowitej długości sieci niemieckiej.

Mechanizm i ekspozycja finansowa

Na mniej zmiennych rynkach pozbawionych obecnej liczby prosumentów, wpływ finansowy DBA był znacznie niższy. Zdefiniowane przez BDEW i upoważnione przez MaBiS reguły, DBA rejestruje zagregowane odchylenie między Standardowymi profilami obciążenia (SLP) oraz rzeczywistym zużyciem fizycznymi tych klientów SLP. Jest to nierównowaga strukturalna sieci dystrybucyjnej.

Podstawowe ryzyko związane z DBA - po skorygowaniu ilości - wynika ze strukturalnego odchylenia „lose-lose”: pozycja DBA jest zwykle „długa”, gdy ceny są niskie, i „krótka”, gdy ceny są wysokie. Wpływ finansowy tej odwrotnej korelacji nasilił się wraz ze wzrostem penetracji energii odnawialnej i wzrostem zmienności cen spot.

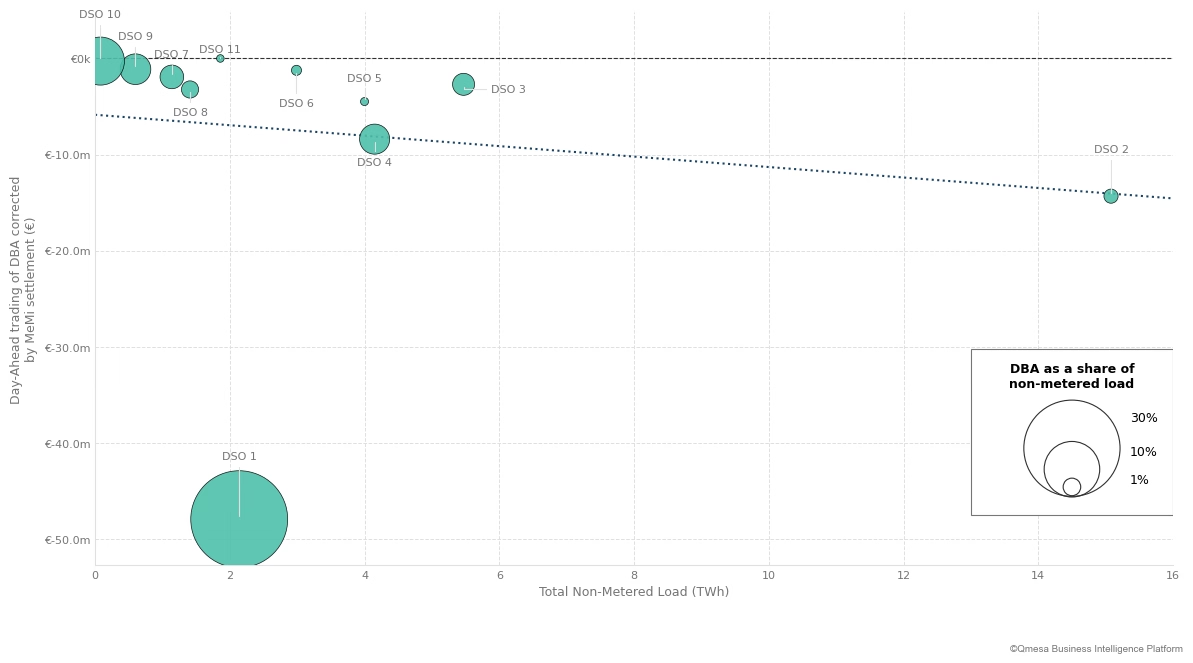

Spostrzeżenia z Platformy Business Intelligence ujawniają, że każdy analizowany OSD zrealizował stratę netto w 2024 r. (w oparciu o wolumeny DBA notowane w całości na rynku dnia następnego i skorygowane przez rozliczenie MeMi). Jednak wielkość tej ekspozycji różni się znacznie w zależności od OSD:

Strategiczne łagodzenie ryzyka: W 2024 r. OSD 5, 6 i 11 przewyższyły średnią dla badanego klastra. Wydajność tę można przypisać niższej penetracji prosumentów w siatce lub lepszemu prognozowaniu prosumentów.

„Luka dokładności prognozowania”: Dane DBA z 2024 r. dla OSD 1 mogą zilustrować złożone ryzyko wysokiej penetracji źródeł odnawialnych i niskiej adaptacji mierników. Przy współczynniku DBA do obciążenia kletnów SLP wynoszącym 30% (największa „bańka” na rysunku 2) odnotowała największe straty zagregowane.

Mierniki jako zabezpieczenie: OSD 10 wykazuje niską ekspozycję na DBA w 2024 r. Pomimo niższej dokładności SLP niż inne OSD (współczynnik DBA do obciążenia SLP 3,8%), bezwzględny wpływ finansowy był minimalny ze względu na bardzo niski wskaźnik klientów SLP (~ 0,45%).

Rysunek 2: Granica wydajności. Ten wykres bąbelkowy przedstawia wynik handlowy skorygowany przez rozliczenia MeMi w stosunku do całkowitego obciążenia klientów SLP. Rozmiar pęcherzyka reprezentuje konkretny błąd SLP (DBA jako udział w obciążeniu niemierzonym).

Handel w dniu poprzedzającym DBA skorygowany przez rozliczenie MeMi (€) w porównaniu z całkowitym obciążeniem SLP (TWh)

Ograniczenie: OSD działają zgodnie ze ścisłą regulacją (np. § 13 StroMnZv). Ich zadaniem jest minimalizacja kosztów i niedyskryminacyjna obsługa sieci. Jak pokazują dane, zarządzanie oparte wyłącznie na produktach liniowych (przetargi na produkty standardowe, profile obciążenia i handel spot) wydaje się już niewystarczające, co powoduje, że OSD są narażeni na zmienność rynku.

Podstawowa przyczyna: odchylenie strukturalne w erze prosumentów

Branża przechodzi obecnie z profili ogólnych (H0) do logiki zróżnicowanej. Na przykład, kilku OSD wprowadziło określone profile dla prosumentów z PV i bez, a BDEW wprowadza profile P25 (PV) i S25 (BESS) na okres 2025/2026.

Co to rozwiązuje? Te nowe profile uwzględniają średni efekt własnego zużycia, matematycznie obniżający oczekiwane obciążenie resztkowe w godzinach słonecznych.

Co pozostaje nierozwiązane? Co najważniejsze, te profile pozostają średnimi statystycznymi. Profil P25 modeluje „oczekiwaną” generację słoneczną na typowy dzień, ale nie jest dynamiczny - nie reaguje na dzisiejszą rzeczywistą pogodę.

Implikacja: W pochmurny letni dzień profil zakłada wysoką generację, ale rzeczywistość to niska generacja. OSD niespodziewanie przyjmuje „krótką” pozycję. I odwrotnie, w wyjątkowo słoneczny dzień OSD przyjmuje „Długą” pozycję. Wraz ze wzrostem penetracji PV amplituda błędu „Profilu kontra rzeczywistość” wzrasta, pozostawiając OSD narażonego na zmienność pomimo lepszych profili bazowych.

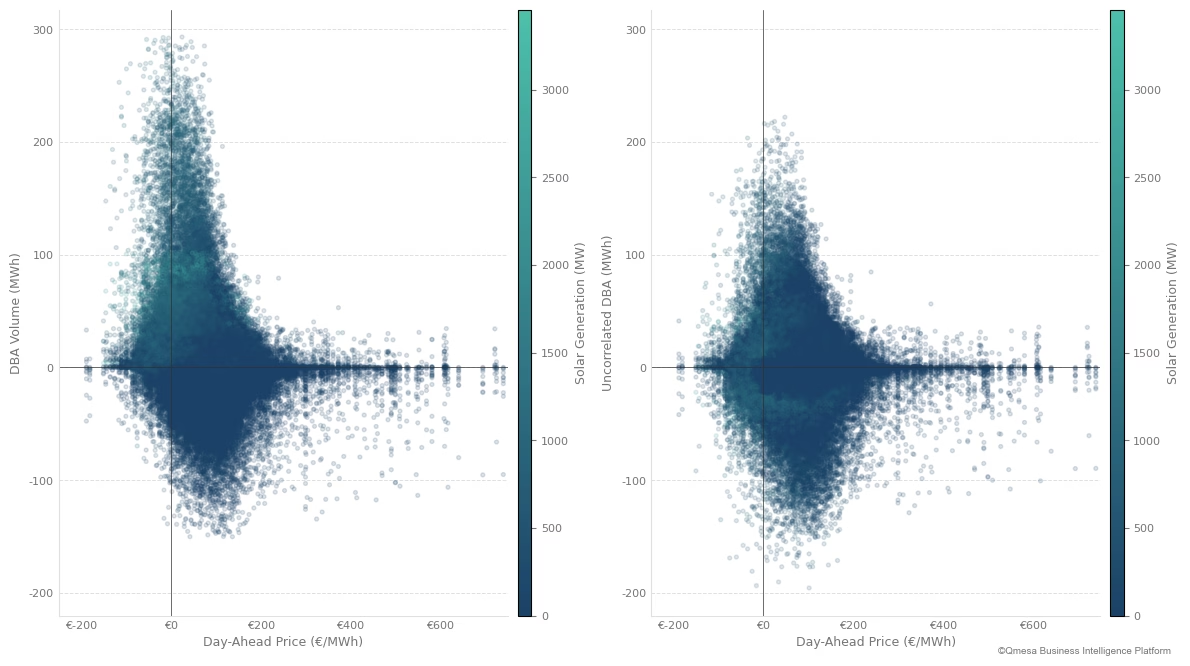

Rysunek 3: Problem strukturalny. Ten wykres pokazuje korelację między wolumenem DBA a cenami dnia następnego. Zwróć uwagę na pochylenie, które pokazuje długą pozycję w godzinach niskich cen i krótką pozycję w godzinach wysokich cen. Nawet po usunięciu korelacji słonecznej z DBA (po prawej), odchylenie strukturalne pozostaje.

Wolumen DBA (MWh) w porównaniu z ceną dnia następnego (€/MWh)

W konsekwencji OSD przyjmują systematycznie krótką lub długą pozycję w niekorzystnych momentach, co zmusza ich do obrotu wolumenami na rynku dnia następnego, gdy spready są nieoptymalne. Aby zająć się wprowadzeniem profili obciążenia prosumentów, usunęliśmy całą korelację PV i DBA. Nawet po usunięciu liniowych korelacji słonecznych pozostaje pula wartości strukturalnych w wysokości 7-8 mln euro.

Rozwiązanie: Wirtualne Produkty Elastyczności jako optymalizacja

Wraz z rozwojem systemów magazynowania energii elektrycznej (BESS) będą dostępne nowe narzędzia do zarządzania DBA. Rozwiązanie leży w Wirtualnej elastyczności. Może to być zapewnione przez właścicieli i operatorów portfeli energetycznych posiadający BESS .

OSD może organizować przetargi na zakup produktów wirtualnej elastyczności w przejrzysty i niedyskryminacyjny sposób, zgodnie z przetargami na liniowe produkty terminowe w celu pokrycia krótkiej pozycji.

Tak jak OSD utrzymują krótkie pozycje z powodu strat sieci, posiadają „krótkie pozycje elastyczne”, które można systematycznie określać. Pozwala to na wyprowadzenie parametrów wirtualnej baterii, aby pokryć część krótkiej pozycji elastycznej DBA. BESS działa jak bufor czasowy, pochłaniając nadmiar wolumenu, gdy DBA jest „długi” (a ceny są niski/ujemne) i rozładowując się, gdy DBA jest „krótki” (a ceny są wysokie).

Mechanizm w działaniu: Modelowaliśmy tę strategię na podstawie rzeczywistych danych rynkowych w 2024 r.

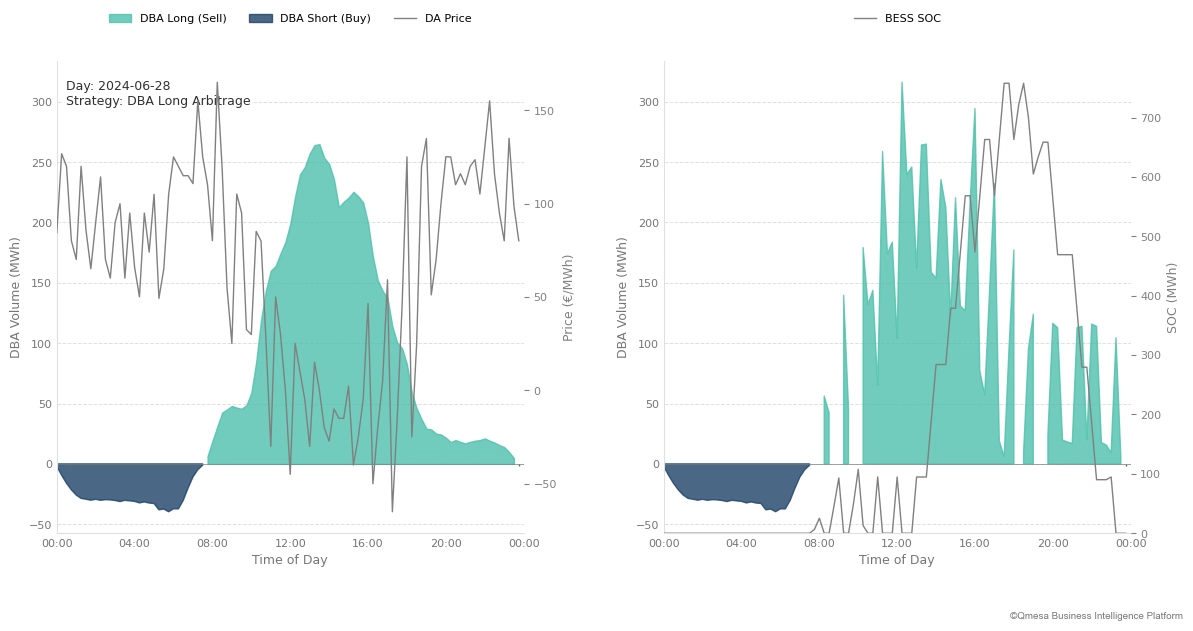

1. Arbitraż długiej pozycji DBA (scenariusz letni): 28 czerwca 2024 r. Wysoka produkcja energii słonecznej stworzyła nadwyżkę wolumenu. Zamiast sprzedawać ten wolumen na rynku (również po ujemnych cenach), akumulator pochłania nadmiar (ładowanie), skutecznie „skupując” długą pozycję DBA i przechowując energię elktryczną na wieczorne rozładowanie.

Rysunek 4: Strategia letnia. Zielony obszar pokazuje akumulator pochłaniający nadwyżkę DBA podczas południowych szczytów słonecznych, zapobiegając wyprzedaży po niskich cenach.

Pozycja DBA (MWh) w porównaniu z ceną dnia następnego (€/MWh) i stan naładowania (MWh)

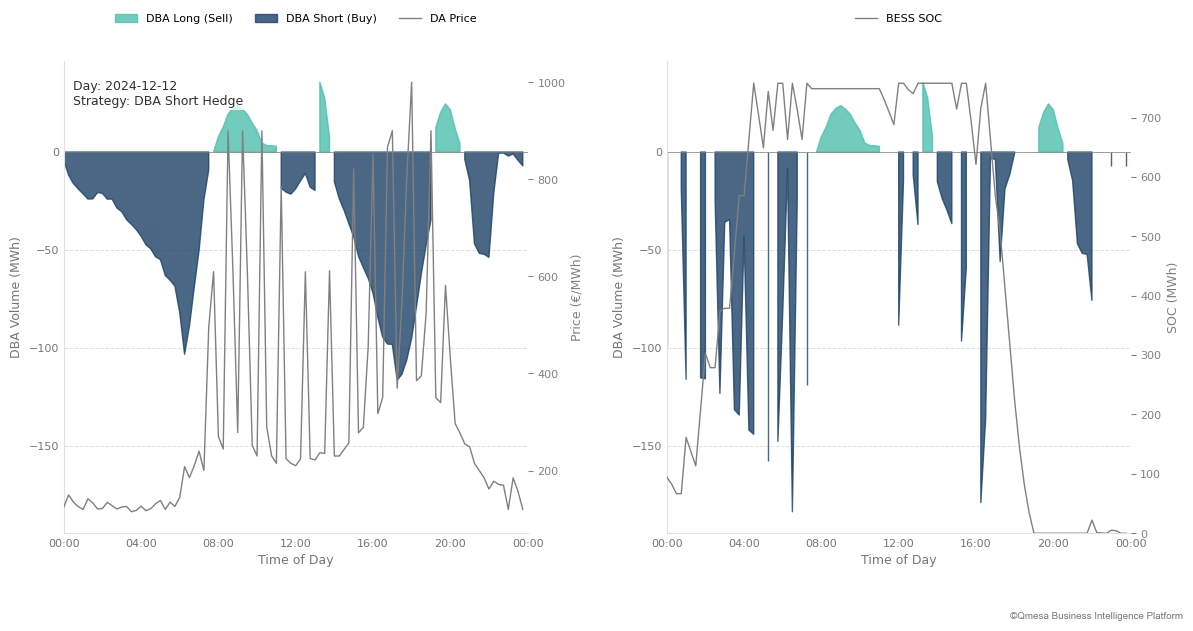

2. Hedge krótkiej pozycji DBA (scenariusz zimowy): 12 grudnia 2024 r. Sieć stanęła w obliczu deficytu w godzinach wysokich cen. Zamiast pozyskiwać kosztowną energię z rynku spot, BESS rozładowuje się, aby pokryć niedobór.

Rysunek 5: Strategia zimowa. Ciemnoniebieski obszar podkreśla akumulator pokrywający deficyt DBA, działając jako zabezpieczenie przed wysokimi cenami spot.

Pozycja DBA (MWh) w porównaniu z ceną dnia następnego (€/MWh) i stan naładowania (MWh)

Business Case: analiza podwyżki o wartości 14 mln EUR

Analizowaliśmy 11 wybranych OSD, zapewniając reprezentatywne połączenie operatoró wiejskich i miejskich; o dużej i niskiej penetracji energii słonecznej lub wiatru.

Metodologia:

Dane: Wykorzystaliśmy dane DBA i ceny EPEX Spot Day-Ahead z 2024 r.

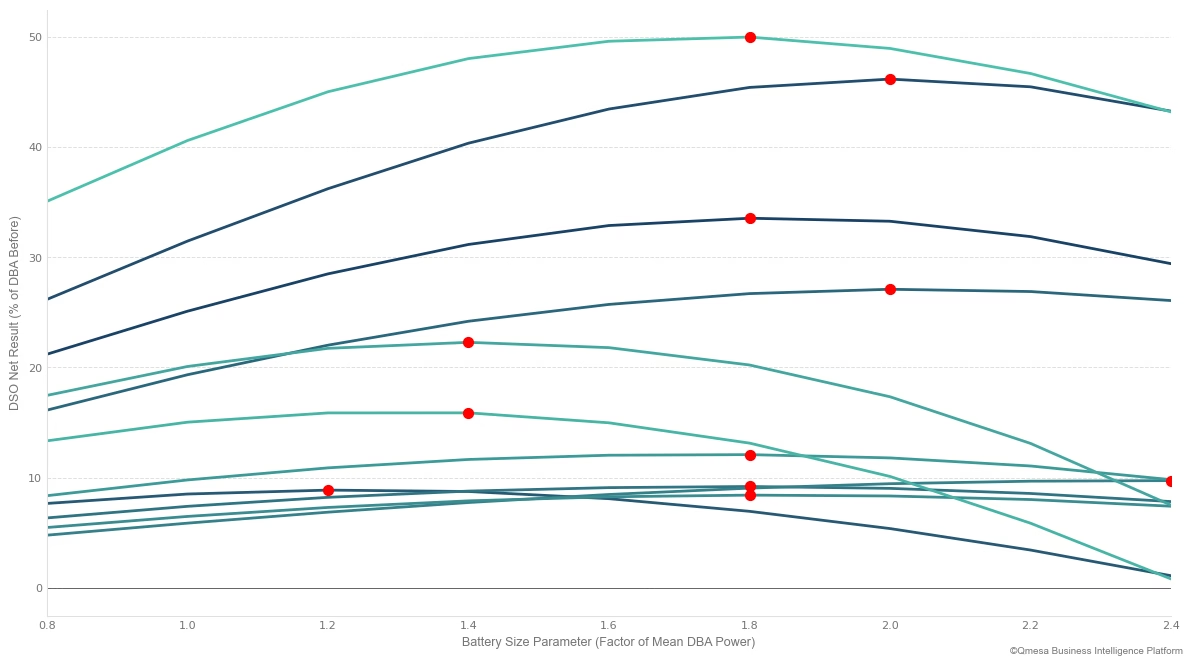

Rozmiar BESS: W sumie symulowaliśmy 981 MW pojemności baterii. Wielkość została określona za pomocą krzywych optymalizacji dla każdego OSD, aby zidentyfikować stosunek „pojemności do średniej DBA”, który maksymalizuje zwrot ekonomiczny netto.

Logika optymalizacji: Algorytm uruchomił baterię, aby zminimalizować sumę kosztów zakupu punktowego, z zastrzeżeniem fizycznych ograniczeń (stan naładowania, itp.).

Metryka ryzyka: Obliczyliśmy CVaR 95%, aby określić ilościowo, jak skutecznie bateria łagodzi ekstremalne zdarzenia — najwyższe 5% najgorszych godzin finansowych.

Rysunek 6: Krzywe optymalizacji (czerwone kropki wskazują optymalne wartości) określające dokładny współczynnik wielkości baterii w stosunku do średniej mocy DBA, która daje najwyższy zwrot.

Wynik netto DSO (% wyniku DBA przed produktem flex) w porównaniu z parametrem rozmiaru baterii

Wyniki: Wynik tej optymalizacji jest znaczący:

Podwyżka handlu w ciągu dnia następnego (7,2 mln EUR): Redukcja kosztów zamówień netto (lub wzrost potencjalnych przychodów) osiągnięta poprzez przesunięcie wolumenu poza nieoptymalne godziny pracy.

Redukcja ryzyka (6,9 mln €): Poprzez spłaszczenie ryzyka portfela (mierzonego za pomocą CVAr 95%) OSD zmniejszają ekspozycję kapitałową wymaganą do pokrycia zmienności.

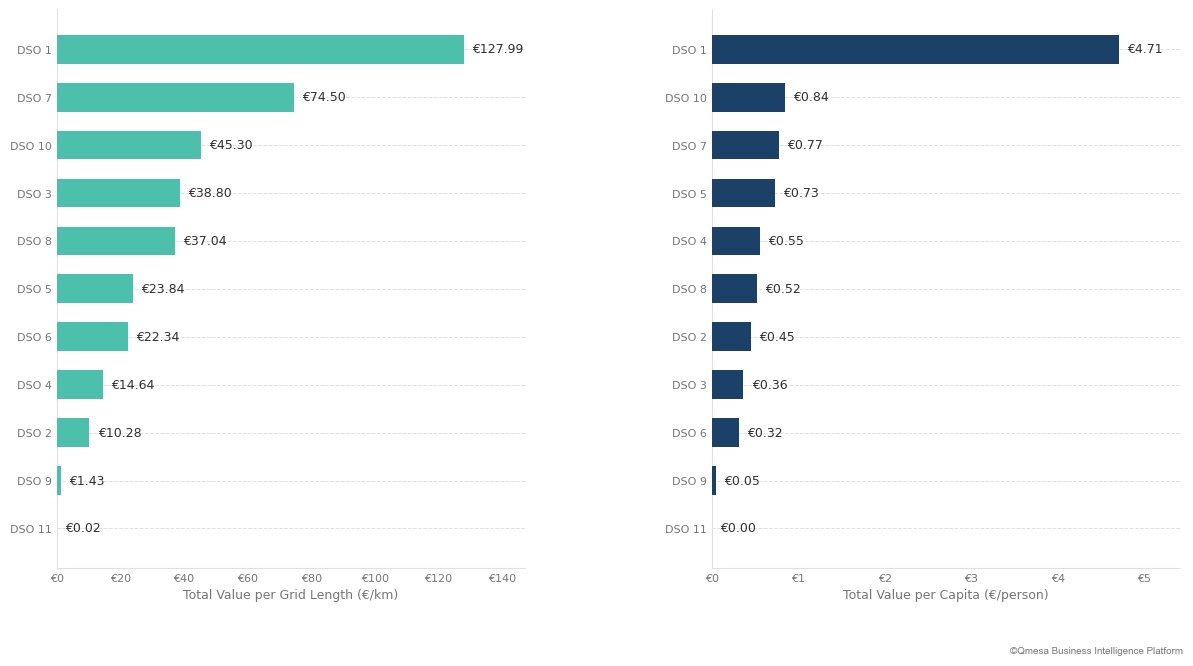

Metryki wartości: Wartości nie są równomiernie rozłożone. Jak pokazano na rysunku 7, potencjał jest silnie skorelowany ze specyficzną topologią i penetracją OZE na wybranym obszarze OSD:

Wysoka wartość dodana: Wiejski OSD o wysokiej penetracji energii słonecznej wykazują znaczny potencjał wzrostu. OSD 1 jest liderem klastra z 127,99 euro na kilometr długości sieci i 4,71 euro na mieszkańca ze względu na wyższy udział prosumentów.

Umiarkowana wartość dodana: OSDmiejskie lub mieszane wykazują niższy, ale stabilny potencjał optymalizacji. OSD 3 realizuje 38,80 euro za km (0,36 euro na mieszkańca), podczas gdy OSD 2 10,28 euro za km (0,45 euro na mieszkańca).

Niska wartość dodana: OSD z wysokim udziałem mierzalnych odbiorców i wytwórców; OSD 9 realizuje 1,43 euro za km (0,05 EUR na mieszkańca).

Wniosek: Ta dysproporcja potwierdza, że chociaż mechanizm działa uniwersalnie, wielkość „puli wartości” jest specyficzna dla unikalnego profilu DBA w OSD.

Rysunek 7: Całkowity wzrost wartości względem długości sieci i populacji.

Całkowita podniesienie wartości (€)

Wniosek

Przejście na ulepszone standardowe profile obciążenia (takie jak P25/S25 firmy BDEW) jest niezbędną ewolucją, która ma obniżyć koszty zarządzania DBA. Chociaż lepsze profilowanie zmniejsza przewidywalne błędy wolumenu, nie przyczynia się do złagodzenia dynamicznej zależności od pogody lub zmienności cen rynkowych, z którymi codziennie borykają się OSD.

Produkty wirtualnej elastyczności są odpowiednim narzędziem do pokrycia pozostałego ryzyka w DBA. Pozwalają one OSD zrekompensować niedoskonałości SLP i obniżyć koszty zarządzania DBA na rynku spot.

Jak pokazują nasze analizy „na kilometr” i „per capita”, właściwe (wirtualne) dopasowanie baterii jest zależne od specyficznego profilu DBA w OSD. Aby odblokować tę wartość, OSD muszą spojrzeć poza ogólne założenia i szczegółowo modelować swoją ekspozycję na DBA.

Skontaktuj się z nami, aby:

Przeanalizować swoją pozycję DBA,

Określić ilościowo potencjał oszczędności kosztów i ograniczania ryzyka, oraz

Dopasować strukturę optymalnego produktu dla Twoich potrzeb.